「貯金・預金・貯蓄」の違いと使い分けは、

「お金の預け方と利用の目的」の違いです。

「預金」「貯金」「貯蓄」はすべて「お金を貯める」行為に関わる言葉ですが、

それぞれ意味や使い方が異なります。

金融機関の種類や目的、そしてお金の運用の方法によって、適切な言葉が使い分けられています。

本記事では、これら3つの用語の違いを、特徴と歴史的背景を交えて解説します。

目次

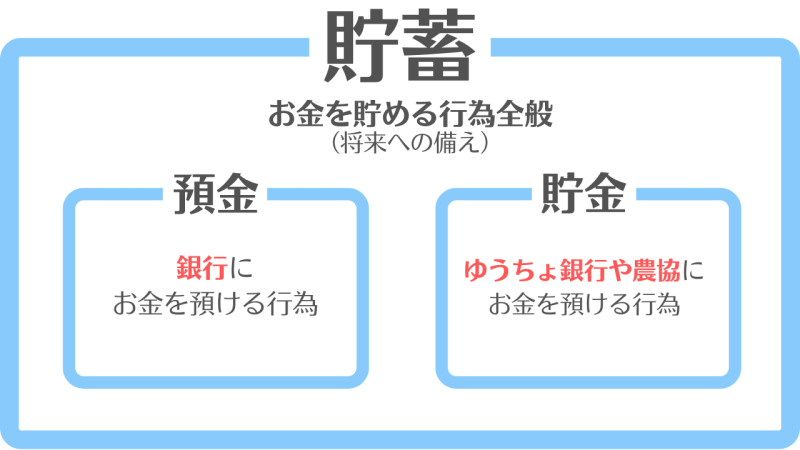

「預金・貯金・貯蓄」の違い

「預金」の特徴と歴史

- 意味:銀行や信用金庫などに預けるお金。

- 利用目的:企業の資金管理や、個人の資産運用などに使われます。

- 保護制度:「預金保険制度」により、1金融機関につき元本1,000万円とその利息までが保護されます。

明治時代、日本政府は欧米の銀行制度を参考にして「国立銀行」を設立しました。

これが「預金」の制度の始まりです。商人や企業の資金管理を目的に導入され、

のちに銀行法により制度が整備され、全国に拡大しました。

「貯金」の特徴と歴史

- 意味:ゆうちょ銀行や農協、漁協などに預けるお金。

- 利用目的:庶民の生活費や財産形成の手段。

- 保護制度:「貯金保険制度」により、1金融機関につき元本1,000万円と利息が保護されます。

明治8年(1875年)、庶民のために政府が創設した郵便貯金制度が「貯金」の始まりです。

銀行の利用が難しい農村部の人々のため、郵便局での小口預金が普及しました。

後に農協・漁協でも同様の制度が広まりました。

「貯蓄」の特徴と歴史

- 意味:「預金」や「貯金」だけでなく、投資や保険、現金保管などお金を蓄える行為全般。

- 対象:広く個人全般。

- 活用例:定期預金・投資信託・株式・債券・保険など。

- リスクと目的:資産が増減する可能性はありますが、将来に備える資産形成が主目的です。

「貯蓄」という言葉は明治時代から存在しますが、特に注目されたのは戦後の高度経済成長期です。

家計の貯蓄率が重視され、バブル経済・低金利時代を経て、

投資信託や保険なども含めた幅広い資産形成手段としての「貯蓄」が浸透していきました。

「預金・貯金・貯蓄」の使い分け まとめ表

以下の表に、「預金」「貯金」「貯蓄」の違いをわかりやすくまとめました。

| 用語 | 意味 | 主な金融機関・手段 | 主な目的 |

| 預金 | 銀行などにお金を預ける行為 | 銀行、信用金庫、信用組合など | 資金管理、資産運用 |

| 貯金 | 郵便局や農協にお金を預ける行為 | ゆうちょ銀行、農協、漁協など | 生活費、財産形成 |

| 貯蓄 | お金を蓄える全般的な行為(投資含む) | 預金・貯金・投資信託・株式・債券・保険など | 将来への備え、資産形成 |

また、「預金」と「貯金」については、さらに詳しく比較した下表をご参照ください。

| 項目 | 預金 | 貯金 |

| 金融機関 | 銀行、信用金庫、信用組合など | ゆうちょ銀行、農協(JAバンク)、漁協(JFマリンバンク) |

| 法的区分 | 銀行法に基づく「預金」 | 農協法や郵便貯金法に基づく「貯金」 |

| 利用者層 | 主に企業や商人、資産運用を意識する個人 | 主に一般庶民・農村地域の住民 |

| 利用目的 | 資金管理、投資、運用 | 生活費の貯め置き、財産形成 |

| 保護制度 | 預金保険制度(元本1,000万円+利息まで保証) | 貯金保険制度(同上) |

| 歴史背景 | 明治時代の都市部の企業向け銀行制度 | 郵便局などを通じた庶民向け貯蓄制度 |

まとめ―「貯金」「預金」「貯蓄」の違いと使い分け/「お金の預け方と利用目的」の違い

「貯金」「預金」「貯蓄」はいずれも将来に備えてお金を蓄える行為ですが、違いは以下の通りです。

- 「預金」:銀行や信用金庫などにお金を預ける行為(企業・資産運用向け)

- 「貯金」:ゆうちょ銀行や農協などにお金を預ける行為(庶民・生活資金向け)

- 「貯蓄」:預金・貯金・投資などを含む、お金を蓄える行為全般(将来の備え)

それぞれの意味と背景を理解し、目的に応じて正しく使い分けることが、賢いお金の管理につながります。

金融リテラシーを高める第一歩として、ぜひご活用ください。